Eine Dividende ist der Teil des Gewinns, den eine Aktiengesellschaft direkt an ihre Aktionäre ausschüttet.

Wer zahlt Dividenden? Vor allem reife, profitable Unternehmen mit stabilen Cashflows, die ihr Geld nicht mehr komplett in neues Wachstum investieren müssen. Dazu zählen bekannte Namen aus den Bereichen Konsumgüter (z. B. Coca-Cola), Gesundheit (z. B. Johnson & Johnson), Energie (z. B. Shell) oder Versicherungen (z. B. Allianz).

Anleger nutzen Dividenden oft als „passives Einkommen“, um unabhängig von Kurssteigerungen einen regelmäßigen Ertrag aus ihrem Depot zu erhalten.

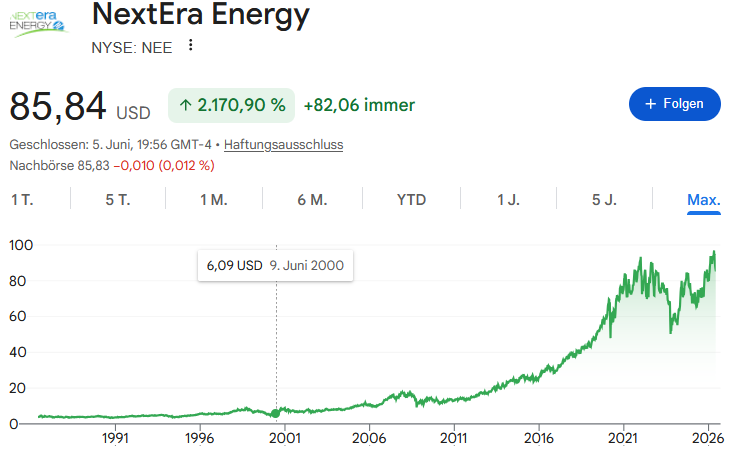

Platz 5: NextEra Energy – Der Energiewende-Gigant

Stabilität trifft auf Wachstum. Als einer der weltweit größten Erzeuger von Wind- und Solarenergie ist NextEra Energy längst mehr als nur ein Versorger. Das Unternehmen hat seine Dividende seit über 30 Jahren kontinuierlich gesteigert. Für Anleger, die Sicherheit in einem volatilen Marktumfeld 2026 suchen, ist diese Aktie der absolute Anker im Portfolio. Warum Analysten jetzt mit weiteren Erhöhungen rechnen.

Stabilität trifft auf Wachstum – NextEra Energy: Der unerschütterliche Anker für Ihr Depot 2026

Als einer der weltweit größten Erzeuger von Wind- und Solarenergie ist NextEra Energy längst mehr als nur ein klassischer Stromversorger: Es ist ein führender Akteur der globalen Energiewende und kombiniert die Sicherheit eines regulierten Versorgers mit dem hohen Wachstum eines Innovationsunternehmens. Seit über 30 Jahren steigert das Unternehmen seine Dividende kontinuierlich – eine beeindruckende Erfolgsgeschichte, die es zum sogenannten „Dividenden-Aristokraten“ macht und für Verlässlichkeit steht, wie sie kaum ein anderer Branchenvertreter bietet. Im volatilen Marktumfeld 2026, geprägt von Zinsunsicherheiten, Konjunkturschwankungen und geopolitischen Spannungen, ist diese Aktie daher genau das, was Anleger suchen: ein solider Anker, der Stabilität, laufende Einnahmen und zugleich langfristiges Wachstum vereint.

Der aktuelle Stand: Anfang 2026 wurde die Ausschüttung erneut um 10 % erhöht, auf nun 2,49 US-Dollar pro Aktie im Jahr – und das ist längst nicht das Ende der Fahnenstange. Das Management hat klar kommuniziert: Bis Ende 2026 sollen die Dividenden weiter um rund 10 % jährlich wachsen, danach bis 2028 immer noch um solide 6 % pro Jahr. Gleichzeitig liegt das Ziel für den Gewinn pro Aktie bei einem jährlichen Wachstum von mindestens 8 % – und das bis weit in die 2030er Jahre hinein, bis 2035. Diese Klarheit und Berechenbarkeit ist für Analysten das stärkste Argument: Sie erwarten weitere Erhöhungen, weil das Geschäftsmodell auf drei stabilen Säulen ruht, die auch 2026 für volle Auftragsbücher sorgen.

Erstens: Der regulierte Bereich mit der Tochter Florida Power & Light – einer der größten und zuverlässigsten Versorger der USA – liefert sichere, vorhersehbare Einnahmen durch festgelegte Tarife. Hier laufen Investitionsvereinbarungen über rund 100 Milliarden US-Dollar bis 2032, die die Basis absichern. Zweitens: Das Wachstumssegment für erneuerbare Energien hat einen Rekord-Auftragsbestand von über 33 Gigawatt – mehr als viele Konkurrenten überhaupt installiert haben. Hinzu kommen riesige neue Nachfragequellen: Durch den Boom von Rechenzentren und künstlicher Intelligenz entsteht ein enormer Bedarf an sauberer, günstiger Energie. NextEra hat bereits Partnerschaften mit Unternehmen wie Google Cloud geschlossen, um bis 2035 neue Kapazitäten von 15 Gigawatt speziell für diese Betriebe zu bauen – ein Milliardengeschäft mit langfristigen Verträgen. Drittens: Zusätzliche Flexibilität kommt durch die Genehmigung, auch moderne Gaskraftwerke zu bauen; das sichert Versorgung und Erträge, wenn Wind und Sonne einmal weniger liefern.

Genau diese Mischung aus gesetzlich geschützten Einnahmen, boomender Nachfrage nach grüner Energie und strategischen Erweiterungen überzeugt Experten: Die meisten Analysten raten klar zum Kauf, erhöhen ihre Kursziele kontinuierlich und sehen weiteres Potenzial. Für Anleger bedeutet das: Sie bekommen eine Aktie, die auch in turbulenten Zeiten ruhig bleibt, jedes Jahr mehr Geld ausschüttet und gleichzeitig von den größten Trends unserer Zeit profitiert – Energiewende, Digitalisierung und Sicherheit der Versorgung.

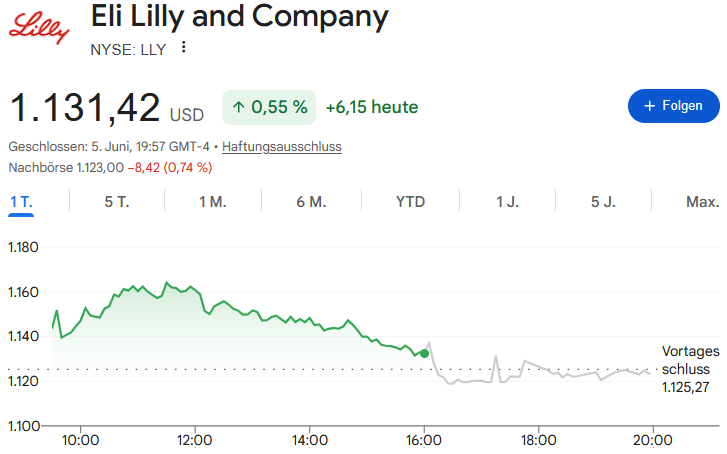

Platz 4: Eli Lilly – Pharma-Power mit Zukunft

Eli Lilly zählt zu den weltweit führenden Pharmakonzernen und dominiert mit Wirkstoffen wie Mounjaro und Zepbound den boomenden Markt für Diabetes- und Adipositas-Therapien – das treibt Umsatz und Gewinn seit Jahren rasant an.

Zusätzlich überzeugt das Unternehmen mit einer starken Pipeline an neuen Medikamenten, etwa oralen Formen oder Triple-Agonisten, sowie Erfolgen in Immunologie, Onkologie und Neurologie, die weiteres langfristiges Wachstum sichern.Für Anleger steht die Aktie für Innovation, hohe Profitabilität und stetige Wertsteigerung, ergänzt durch eine verlässliche Dividende – eine der attraktivsten Wachstumsinvestitionen im Gesundheitssektor 2026.

Eli Lilly – Innovationsführer im Gesundheitsmarkt mit explosivem Wachstum

Eli Lilly gehört zu den bedeutendsten und wertvollsten Pharmakonzernen der Welt und hat sich in den letzten Jahren zum unangefochtenen Marktführer im Bereich der Stoffwechselerkrankungen entwickelt – einem der größten und am schnellsten wachsenden Medizinmärkte überhaupt. Das Unternehmen aus den USA blickt auf eine über 150-jährige Geschichte zurück und steht heute für bahnbrechende Forschung, äußerst profitable Produkte und eine strategisch brillante Ausrichtung auf die größten medizinischen Herausforderungen unserer Zeit: Diabetes, Fettleibigkeit, aber auch Krebs, Autoimmunerkrankungen und neurologische Leiden.

Der derzeitige Erfolg basiert vor allem auf dem Wirkstoff Tirzepatide, der unter den Namen Mounjaro (für Diabetes) und Zepbound (zur Gewichtsreduktion) vertrieben wird. Dieses Medikament gehört zur neuen Generation der GLP-1-/GIP-Agonisten und wirkt doppelt: Es reguliert den Blutzuckerspiegel und dämpft gleichzeitig das Hungergefühl – mit Ergebnissen, die vor wenigen Jahren noch als unerreichbar galten. Patienten erreichen damit Gewichtsverluste von bis zu 25 % des Körpergewichts, weit mehr als alle vorherigen Therapien. Allein diese beiden Produkte erzielten 2025 einen Umsatz von über 35 Milliarden Dollar und machen Eli Lilly zum klaren Marktführer vor dem Konkurrenten Novo Nordisk. Prognosen gehen davon aus, dass der Absatz bis Ende 2026 noch einmal um mehr als 50 % steigen wird, da die Zulassungen in Europa, Asien und weiteren Regionen laufen und die Produktion massiv ausgeweitet wird.

Doch das ist erst der Anfang: Die Pipeline des Unternehmens ist eine der stärksten der gesamten Branche. Mit Orforglipron steht bereits die erste orale, also als Tablette einzunehmende Variante vor der Zulassung – ein weiterer riesiger Schritt, der die Anwendung noch einfacher und breiter zugänglich macht. Noch größeres Potenzial birgt Retatrutide, ein sogenannter Triple-Agonist, der zusätzlich einen dritten Hormonweg anspricht. Studien belegen damit Gewichtsverluste von bis zu 30 % und deutliche Verbesserungen bei Begleiterkrankungen wie Gelenkschmerzen oder Fettstoffwechselstörungen – Experten sprechen bereits von einem Medikament, das ganze Behandlungskonzepte revolutionieren könnte. Daneben glänzt Lilly mit Erfolgen in der Immunologie: Wirkstoffe wie Taltz oder Omvoh helfen Millionen Patienten mit Schuppenflechte, Darmentzündungen oder Neurodermitis, während im Bereich Krebs neue zielgerichtete Therapien wie Jaypirca bei schwer behandelbaren Leukämieformen für Durchbrüche sorgen.

Finanziell ist Lilly beeindruckend aufgestellt: Die Bruttomarge liegt bei über 80 %, die Gewinne steigen 2026 um mehr als 50 % auf voraussichtlich 34–37 Dollar pro Aktie, und das Unternehmen verfügt über eine der höchsten Liquiditätsreserven der Branche. Seit Jahren wird die Dividende kontinuierlich erhöht – aktuell um rund 15–20 % jährlich – und liegt trotz des hohen Aktienkurses auf einem soliden Niveau. Gleichzeitig investiert Lilly massiv in neue Fabriken, um der weltweiten Nachfrage gerecht zu werden, und kauft gezielt kleinere Biotech-Unternehmen hinzu, um die Forschung weiter zu beschleunigen.

Für Anleger ist Eli Lilly weit mehr als nur eine Modeerscheinung: Es handelt sich um ein Unternehmen, das gleich mehrere Megatrends vereint – die alternde Weltbevölkerung, den steigenden Anteil übergewichtiger Menschen, die zunehmende Bereitschaft, in Gesundheit zu investieren, und den Fortschritt der personalisierten Medizin. Auch wenn die Aktie bereits stark gestiegen ist, sehen Analysten weiteres Potenzial: Das Umsatzvolumen könnte bis 2030 auf über 150 Milliarden Dollar anwachsen. Wer auf langfristige Innovation, führende Marktstellung und nachhaltiges Wachstum im Gesundheitssektor setzt, findet in Eli Lilly eine der überzeugendsten Investitionen – ein Unternehmen, das nicht nur Medikamente verkauft, sondern ganze Märkte neu definiert.

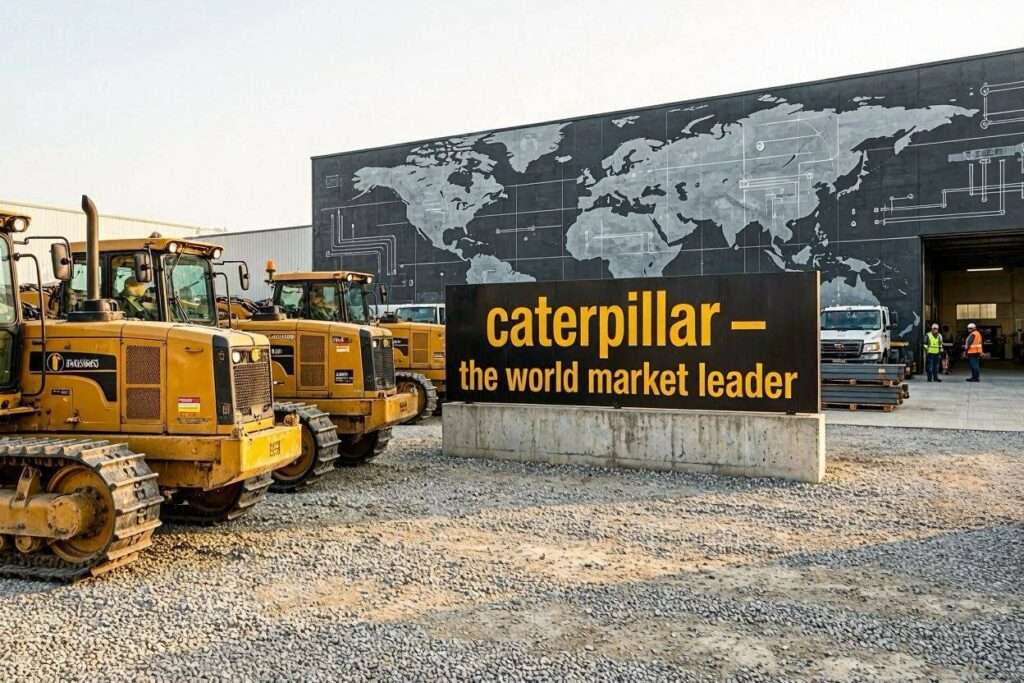

Caterpillar – Der Weltmarktführer

Wenn die Welt baut, verdient Caterpillar mit. Der Gigant für Baumaschinen ist eine Institution und seit Jahrzehnten ein verlässlicher Dividenden-Aristokrat. Trotz zyklischer Schwankungen der Baubranche beweist das Unternehmen in Krisenzeiten unglaubliche Stärke. Ein Basis-Investment für jeden, der von der globalen Infrastrukturentwicklung profitieren will, ohne nachts wach zu liegen.

Wenn die Welt baut, verdient Caterpillar mit – Der Infrastruktur-Gigant als sichere Dividendenbasis

Caterpillar ist weit mehr als nur ein Hersteller von Baggern, Raupenfahrzeugen und Motoren: Das Unternehmen ist ein unverzichtbarer Teil der globalen Wirtschaft und steht wie kein zweiter Konzern für Fortschritt, Bau und Entwicklung. Seit Jahrzehnten gilt die Aktie als Inbegriff von Stabilität und Verlässlichkeit – und trägt den Titel des „Dividenden-Aristokraten“ zurecht: Die Ausschüttungen wurden bereits über 30 Jahre in Folge kontinuierlich erhöht, ein Beweis für die finanzielle Widerstandsfähigkeit und die nachhaltige Ertragskraft des Unternehmens. Auch wenn die Baubranche naturgemäß zyklisch ist und Konjunkturschwankungen unterliegt, beweist Caterpillar gerade in schwierigen Zeiten immer wieder seine außergewöhnliche Stärke. Durch eine breite internationale Aufstellung, ein unvergleichlich dichtes Händler- und Servicenetz sowie ein Produktportfolio, das von der Rohstoffgewinnung über den Verkehrswegebau bis hin zur Energieerzeugung alles abdeckt, gleicht das Unternehmen regionale oder branchenspezifische Schwächen mühelos aus.

Gerade im Jahr 2026 stehen die Zeichen auf Wachstum: Weltweit treiben Regierungen und private Investoren riesige Projekte voran – ob der Ausbau von Verkehrswegen, Modernisierung von Stromnetzen, Erschließung neuer Rohstoffvorkommen oder der Bau von Fabriken und Wohngebieten. Überall dort, wo gebaut, gegraben oder bewegt wird, sind die gelben Maschinen von Caterpillar im Einsatz. Hinzu kommt ein weiterer, langfristiger Trend: Die Umstellung auf nachhaltigere Technologien. Caterpillar hat längst reagiert und bietet zunehmend emissionsarme, elektrische oder mit alternativen Kraftstoffen betriebene Geräte an – und sichert sich so auch die Aufträge der Zukunft.

Für Anleger bedeutet das: Sie erwerben mit dieser Aktie nicht nur einen Wert, der von langfristigen globalen Trends profitiert, sondern auch ein Investment, das durch stetige Einnahmen und eine kluge Unternehmensführung geprägt ist. Auch wenn Umsätze und Gewinne kurzfristig schwanken können – die langfristige Erfolgsgeschichte, die starke Marktposition und die verlässliche Dividende machen Caterpillar zu einem echten Basisinvestment. Wer von der weltweiten Infrastrukturentwicklung profitieren möchte, ohne sich über plötzliche Kursstürze oder unberechenbare Geschäftsmodelle Sorgen machen zu müssen, findet hier genau das Richtige: eine solide Basis, die Sicherheit und Wachstum vereint – und bei der man beruhigt schlafen kann.

Realty Income – Die „Monthly Dividend Company“

Das Highlight für alle, die nicht auf die nächste Quartalszahlung warten wollen: Realty Income schüttet seine Dividende monatlich aus! Das Geschäftsmodell der „Triple Net Lease“-Immobilien bietet eine beispiellose Sicherheit durch die breite Streuung der Mieter. In Zeiten schwankender Märkte bietet die Aktie einen Cashflow, der sich jeden Monat direkt auf deinem Konto bemerkbar macht.

Realty Income: Die „Monthly Dividend Company“ – Q1 2026 Analyse

Realty Income (Ticker: O) ist als „The Monthly Dividend Company“ bekannt und einer der weltweit größten Real Estate Investment Trusts (REITs). Im aktuellen Quartalsbericht für das erste Quartal 2026 bestätigt das Unternehmen einmal mehr seine Rolle als defensiver Anker in einem volatilen Marktumfeld.

Finanzielle Eckdaten

Der „Normalized FFO“ (Funds from Operations) pro Aktie lag bei 1,12 USD, was einem Anstieg von 2,8 % gegenüber dem Vorjahr entspricht. Der Gesamtumsatz kletterte auf 1,48 Milliarden USD – ein beachtliches Plus von 15 %, getrieben durch strategische Akquisitionen. Die physische Auslastung des Portfolios bleibt mit 98,9 % auf einem extrem hohen Qualitätsniveau.

Wachstumsstrategie

Realty Income setzt 2026 auf selektives Wachstum. Das Unternehmen investierte im ersten Quartal rund 750 Millionen USD in neue Immobilien zu einer attraktiven Anfangsrendite von ca. 7,4 %. Der Fokus auf „Net Lease“-Verträge, bei denen die Mieter die Betriebskosten tragen, sichert ein risikoarmes Einkommen. Zudem stärkt die geografische Expansion nach Europa das Portfolio nachhaltig.

Dividenden-Status

Die monatliche Dividende wurde im Mai 2026 erneut moderat angehoben. Mit nunmehr 32 Jahren ununterbrochener Steigerungen festigt das Unternehmen seinen Status als verlässlicher Dividenden-Aristokrat. Die Ausschüttungsquote (Payout Ratio) von etwa 75 % ist für einen REIT gesund und lässt genügend Spielraum für weitere Investitionen.

Herausforderungen

Das aktuelle Zinsumfeld bleibt die größte Hürde. Die gestiegenen Kosten für Fremdkapital belasten die FFO-Margen. Auch wenn das Portfolio mit 15.000 Immobilien breit gestreut ist, bleibt die Konjunkturanfälligkeit einiger Großmieter ein Faktor, den Anleger im Auge behalten müssen.

Fazit

Der Q1-Bericht zeigt ein „Business as usual“ auf hohem Niveau. Realty Income bleibt kein Titel für schnelle Kurssprünge, sondern ein Stabilitätsanker. Die langfristige Performance hängt maßgeblich von der weiteren Entwicklung der Kapitalkosten ab. Sollten diese sinken, könnte sich das Wachstum des FFO pro Aktie spürbar beschleunigen.

Performance-Turbo – Palo Alto Networks

Warum setzen Profi-Investoren 2026 auf Palo Alto Networks? In einer digitalisierten Welt ist Sicherheit die wichtigste Währung. Während andere Tech-Werte schwanken, liefert dieser Gigant durch sein Plattform-Modell planbare, wiederkehrende Umsätze. Analysten sehen hier nicht nur Sicherheit, sondern das größte Rendite-Potenzial für den Rest des Jahres. Ein absoluter „Must-have“-Wert, der dein Depot auf das nächste Level heben kann.

Palo Alto Networks – Der unangefochtene Marktführer für Cybersicherheit mit KI-Wachstum

Palo Alto Networks ist heute das weltweit führende Unternehmen für umfassende Cybersicherheitslösungen und hat sich von einem reinen Firewall-Hersteller zu einer vollständigen Sicherheitsplattform entwickelt, die Unternehmen, Behörden und kritische Infrastrukturen vor allen digitalen Bedrohungen schützt – von klassischen Angriffen bis hin zu neuen Risiken durch künstliche Intelligenz und vernetzte Systeme. Für Anleger ist die Aktie seit Jahren einer der attraktivsten Werte im Technologiebereich, weil sie zwei entscheidende Stärken vereint: unersetzliche Sicherheit als Grundbedürfnis jeder digitalen Wirtschaft und ein konsequentes, zweistelliges Wachstum, das weit über Branchenschnitt liegt.

Das Erfolgsmodell basiert auf der sogenannten Plattformstrategie: Statt einzelner Produkte kauft der Kunde ein gesamtes System, das Netzwerk, Cloud, Endgeräte, Zugänge und Daten intelligent und automatisch schützt. Kernprodukte sind die Next-Generation-Firewalls – seit Jahren Marktführer mit einem Anteil von über 35 % weltweit – sowie die Lösungen Prisma für Cloud-Sicherheit und Cortex XSIAM, eine KI-gestützte Plattform, die Angriffe nicht nur erkennt, sondern in Sekunden automatisch behebt. Besonders stark wächst das Geschäftsfeld SASE, das Sicherheit und Netzwerkzugriff kombiniert – hier steigen die Umsätze jährlich um rund 40 %, bereits über 1,6 Milliarden Dollar an wiederkehrenden Einnahmen werden hier erzielt.

Ein zentraler Vorteil für Investoren: Über 85 % des Umsatzes sind wiederkehrende Einnahmen aus Abonnements und Dienstleistungen. Das sorgt für höchste Planungssicherheit, berechenbare Cashflows und extrem hohe Kundenbindung – die Kundenbindungsrate liegt bei beeindruckenden 119 %, also kaufen Bestandskunden stetig weitere Funktionen hinzu. 2026 wird ein Umsatz von über 11,3 Milliarden Dollar erwartet, ein Plus von mehr als 22 % gegenüber dem Vorjahr; die operative Marge liegt stabil über 30 %, die Gewinnsteigerung erreicht sogar über 40 % – Zahlen, die in der Technologiebranche kaum ein Konkurrent erreicht.

Der größte Wachstumsschub kommt aktuell durch das Megathema Sicherheit für künstliche Intelligenz. Mit Prisma AIRS und dem weltweit ersten sicheren Browser für KI-Anwendungen hat Palo Alto bereits jetzt die Standards gesetzt: Unternehmen müssen ihre KI-Systeme unbedingt schützen, um Datenverlust oder Missbrauch zu verhindern – und fast alle großen Konzerne entscheiden sich hier für Palo Alto als Standardlösung. Die Übernahmen von CyberArk (Marktführer bei Zugriffssicherheit) und Chronosphere erweitern das Angebot perfekt und eröffnen zusätzliche Umsatzpotenziale in Milliardenhöhe, während viele Wettbewerber nur Teillösungen anbieten.

Finanziell glänzt das Unternehmen mit einer hohen Bruttomarge von über 75 %, einem freien Cashflow von mehr als 4 Milliarden Dollar jährlich und einer Bilanz, die genug Spielraum für weitere Investitionen und Akquisitionen lässt. Im Gegensatz zu vielen anderen Technologiewerten ist das Geschäftsmodell nicht zyklisch: Sicherheitsbudgets werden fast nie gekürzt, selbst bei Konjunkturabschwächungen, weil die Risiken stetig zunehmen – Ransomware, Datendiebstahl oder Ausfälle kosten Unternehmen heute Millionen, die Investition in Schutz ist unumgänglich.

Für Anleger bedeutet das: Palo Alto ist kein spekulativer Wert, sondern ein Wachstumstitel mit Sicherheitsmerkmalen. Die Aktie profitiert von langfristigen Trends – Digitalisierung, Cloud-Ausbau, KI-Einsatz und strengere Regulierungen zur IT-Sicherheit – und ist gleichzeitig so aufgestellt, dass sie Marktanteile schwächerer Konkurrenten übernimmt. Analysten sehen weiteres Kurspotenzial von 20–30 % bis Ende 2027, begleitet von weiter steigenden Gewinnen. Wer auf Qualität, Marktdominanz und Wachstum in einer unverzichtbaren Branche setzen möchte, findet hier eine der besten Investitionen weltweit – ein Wert, der auch in unsicheren Zeiten stabil bleibt und langfristig deutlich an Wert gewinnt.

Disclaimer: Dies stellt keine Anlageberatung dar. Immobilien-REITs reagieren sensibel auf Zinsentscheidungen der Zentralbanken.